MARC (26 años): ACUMULACIÓN DE CAPITAL A LARGO PLAZO CON VENTAJAS FISCALES.

Marc es un joven cocinero con una brillante trayectoria en restaurantes de Barcelona, Donostia y Londres.

Sus ansias por superarse a sí mismo cada día y sus ganas por aprender todo aquello que tenga que ver con la cocina, le permiten mejorar sus ingresos salariales periódicamente.

Eso es muy bueno, porque además le posibilita ahorrar cada mes un poquito más.

Marc comenzó joven, tanto a trabajar como ahorrar y de seguida comprendió que la clave para hacer crecer sus ahorros era la inversión.

En este sentido, Marc confió en Newman su proceso inversor, de tal manera que canaliza su ahorro mensual hacia una cesta diversificada de fondos de inversión de alto rendimiento, invertidos mayoritariamente en renta variable, puesto que su horizonte temporal es muy dilatado.

El propósito de Marc es retirarse joven, como máximo a los 55 años (en lugar de esperar a la edad oficial de jubilación: 65 años o quizás muchos más).

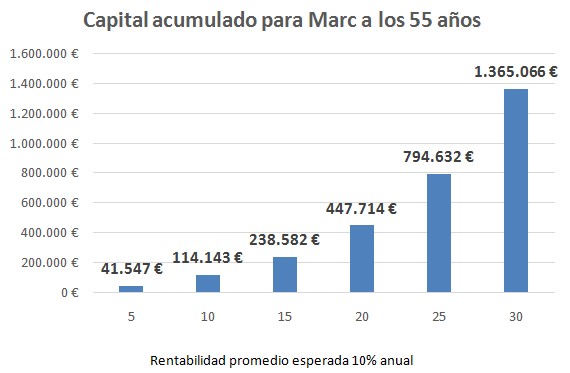

El planteamiento fue comenzar ahorrando 500€ mensuales, y actualizando este importe a razón del 3% anual (según con el promedio de inflación histórica). Todo ello con el objetivo de poder acumular a lo largo de 30 años un capital estimado de 1.365.000€, y con lo que también es importante: con el mejor tratamiento fiscal.

La evolución a lo largo del tiempo es la siguiente:

Por el momento Marc va por el buen camino de conseguir su objetivo, y Newman estará allí para acompañarle en todo su trayecto.

JOSÉ (48 años): CREACIÓN DE UNA “MAQUINA DE GENERAR DINERO”.

Obtención de rentas periódicas mediante CrowdLending

José posee conjuntamente con su esposa una cartera de fondos de inversión de 6 cifras, ampliamente diversificada y orientada a la generación de acumulación de capital a largo plazo.

José sigue una estrategia “Core-Satellite”, compuesta por una parte central o nuclear (“core”) en donde se ubican de forma estratégica sus fondos de inversión; complementada por algunas inversiones más tácticas (“satellites”), como es el caso de una inversión canalizada mediante una plataforma de CrowdLending.

Acompañemos a José en el diseño e implementación de este enfoque, así como en la selección y establecimiento de criterios de inversión mediante una plataforma de Crowdlending orientada a canalizar su inversión a cambio de obtener elevados rendimientos mediante el anticipo de facturas y descuento de pagarés, en definitivo, financiación de créditos comerciales.

El volumen de inversión asignado son 50.000€ destinados a financiar anticipos de crédito de un plazo medio de 85 días y con una tasa de rentabilidad neta (antes de impuestos) del 9,6%; consiguiendo de esta forma una renta mensual de 400€ mensuales en promedio.

En una segunda derivada, se consiguió financiar íntegramente la inversión de 50.000€ mediante la consecución de la una póliza de crédito bancaria por el mismo importe, a un plazo de 3 años renovables, aprovechando la coyuntura actual de tipos de interés bajos, en concreto: Euribor+1,50%.

En definitiva: este es el ejemplo más evidente de creación de una verdadera “máquina de generar dinero”, ofreciendo a su titular una fuente de ingresos mensuales (semi) pasivos.

ROSA (75 años): OBTENCIÓN DE RENTAS PERIÓDICAS MEDIANTE CARTERA DE FONDOS.

Rosa es una jovial persona que disfruta de su merecida jubilación. Confío en Newman para planificar que hacer con sus ahorros de toda la vida, en total unos 60.000€.

El deseo de Rosa era conseguir una cantidad decente que pudiese complementar su pensión, a la vez que tuviese la tranquilidad de poder dormir tranquila sabiendo que su dinero esté en buen recaudo.

A tal efecto, nos pusimos a elucubrar la mejor alternativa, financiero-fiscal, y que a su vez cumpliese los requisitos de convertir su ahorro en una buena inversión, es decir, que fuese una inversión:

- Segura

- Rentable

- Líquida

En este sentido se diseñó una cartera de fondos con una distribución (asset allocation) específica para Rosa, que le pudiese reportar una rentas vía reembolso mensual de 225€, es decir, 4.800€ anuales (equivalente a una tasa del 4,5% anual); con el propósito indiscutible de preservación del capital, consiguiendo para Rosa: